Triodos Bank stimuleert energetische renovatie met hypotheekbeleid

18 juni 2020

Kopers van rijtjeswoningen krijgen maximaal 90% financiering, tenzij labelstappen worden gemaakt

Bron: Trouw

Kopers van energieslurpende woningen kunnen vanaf 1 augustus 2020 niet meer rekenen op een ruime hypotheek bij de Triodos Bank. Of ze moeten willen investeren in de isolatie van het huis.

Mensen die een huis willen kopen met energielabel F of G en niet van plan zijn deze woning te verduurzamen, kunnen vanaf 1 augustus geen volledige hypotheek meer krijgen bij de Triodos Bank. Landelijk is afgesproken dat mensen tot 100 procent van de woningwaarde mogen lenen, maar Triodos Bank brengt dat voor deze onzuinige huizen terug naar 90 procent. Met een uitzondering voor appartementen.

Hiermee kiest de bank er bewust voor om af te wijken van de landelijke norm. “Verduurzamen moet gebeuren tijdens een verhuizing of aankoop. Dat is het moment”, zegt Jeroen Pels, directeur hypotheken bij Triodos Bank. “Wij willen huiseigenaren stimuleren energie te besparen. Dat doen we door inzichtelijk te maken hoe goed en rendabel een investering in bijvoorbeeld isolatie is. Daar gaan de maandelijkse lasten door omlaag.”

Het níet verduurzamen van een huis is pas echt een financieel risico, meent Triodos al enkele jaren. Vandaar dus een maximale hypotheek van 90 procent van de marktwaarde van het huis bij woningen met een energielabel van C of lager. “Als je elke maand hoge energielasten hebt, houd je ook minder geld over voor de hypotheeklasten en kun je minder lenen, plus dat je huis minder waard wordt”, aldus Pels. Omgekeerd kunnen woningeigenaren die hun huis verduurzamen, meer lenen, tot maximaal 106 procent van de waarde van het huis. Dat is het maximale wat mag van de wet. Maar Pels zou geen nog hogere hypotheken willen verstrekken, zegt hij. “Als 106 procent onvoldoende is om het huis te kunnen betalen, moet je je afvragen of de woning het wel waard is. Voor 6 procent van de waarde van een huis kan je immers best veel doen aan energiebesparende maatregelen. Mensen hoeven niet direct gasloos te gaan wonen of zo.”

Niet wachten op wat andere banken doen

Triodos zou willen dat de leennormen voor de hele sector veranderen. Pels: “De discussie loopt al jaren, en er is best veel draagvlak voor, maar toch gebeurt het niet. Er wordt dan gezegd dat de landelijke leennormen ook niet kijken naar wat voor auto mensen rijden of wat hun hobby’s zijn. Toch vinden wij dat je wel naar het energielabel kan kijken omdat dat rechtstreeks over het huis gaat en de hoogte van de vaste lasten. Dus we wachten niet langer op wat andere banken doen.”

Triodos hoopt vooral mensen meer bewust te maken van het belang van verduurzaming. “Maar we doen dit ook om overkreditering te voorkomen. De maandlasten van een onzuinige woning zijn hoger, en zodra de energietransitie op gang komt, zullen huizen met een slecht energielabel versneld worden afgewaardeerd. Juist voor deze huishoudens is het belangrijk dat er andere normen komen. Anders krijgen zij later alsnog de rekening.”

En de starters?

Is Triodos niet bang starters kwijt te raken? Zij hebben vaak geen budget voor verduurzaming. “Nee dat zijn we niet. We zijn ervan overtuigd dat het ook in hun bereik ligt. Goed isoleren is bijna altijd rendabel. En we willen uitleggen dat de starter een groter financieel risico neemt als hij een onzuinig huis koopt en niets doet.” Pels vervolgt: “Zoals ik net al zei: eigenaren van onzuinige huizen hebben hogere maandelijkse lasten en hun huis wordt steeds minder waard. Het is belangrijk dat dat besef er komt, juist bij starters die op enig moment hun huis weer willen verkopen. Wij vinden dat horen bij onze zorgplicht.”

Voor appartementen wordt een uitzondering gemaakt, omdat dit individueel lastiger te beïnvloeden is: het verduurzamen van een appartementencomplex moet gezamenlijk gebeuren. Bovendien verschilt het energieverlies per huishouden nogal doordat de woningen van de buren onder of boven of naast je zorgen voor de isolatie.

Auteur/datum: Ingrid Weel 18 juni 2020, 1:00

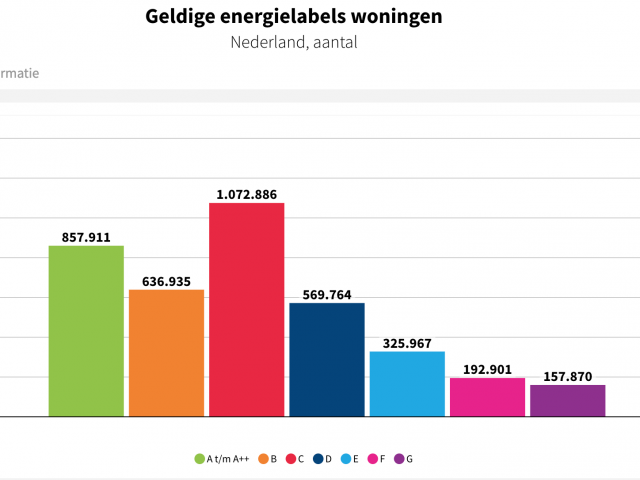

Grafiek: Klimaatmonitor Nederland, verdeling van geregistreerde energielabels (RVO). Zie voor meer informatie ook de jaarlijkse Monitor Energiebesparing. De laatste uitgave dateert van februari 2019 en gaat over 2018.